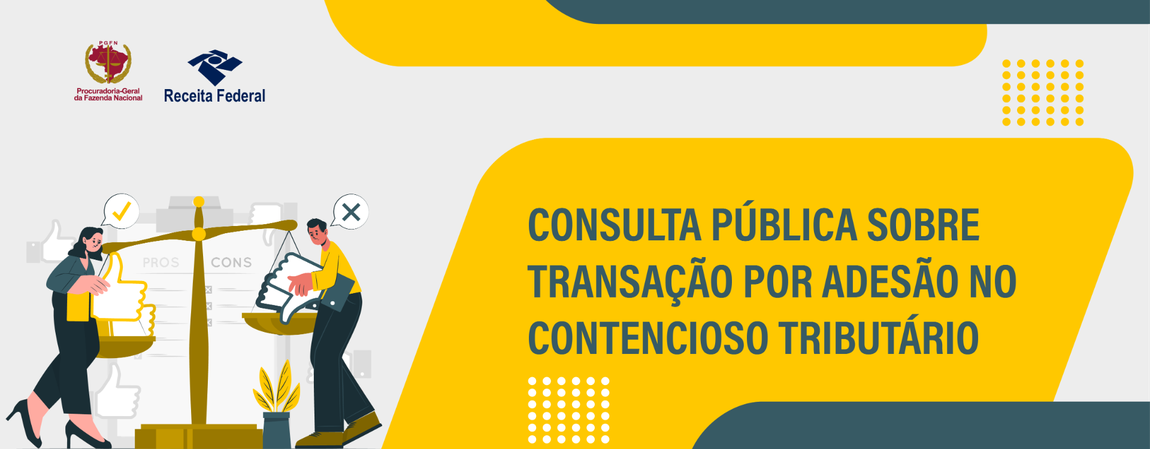

PGFN e Receita Federal lançam consulta pública sobre transação por adesão no contencioso tributário

Sociedade civil poderá contribuir com sugestões sobre teses relacionadas ao IRRF, da CIDE, do PIS e da Cofins sobre remessas ao exterior

Nota Pública

Procuradoria esclarece sobre a decisão do STF a respeito do Tema nº1.184 e o impacto da resolução CNJ nº547/2024

Operação Modulus Fictum recupera mais de R$ 1,5 bilhão em tributos e multas

Atuação conjunta da PGFN, Receita Federal e Polícia Federal mira fraudes fiscais no setor da indústria plástica

Novo serviço de Consulta à Dívida disponível no Regularize

O serviço foi reformulado com nova interface e novas funcionalidades a fim de aprimorar a experiência do usuário

Foto: Marcos Oliveira/Agência Senado

Unidades e Responsáveis